И у потребительского, и у автокредита есть свои плюсы, но что именно нужно учесть при выборе?

Сумма первоначального взноса. Чем меньше у вас денег, тем скорее вы возьмёте потребительский, и наоборот – чем большей суммой вы располагаете, тем выгоднее для вас окажется автокредит.

Срок. Автокредиты оказываются выгоднее при меньшем сроке.

Потребность в оформлении КАСКО. Если вам придётся оформлять КАСКО, берите автокредит. Если нет – присмотритесь к потребительскому.

Процентные ставки. Обычно проценты по потребительскому кредиту выше. Чем меньше между ними разница, тем выгоднее потребительский кредит (за счёт меньших дополнительных расходов), и наоборот.

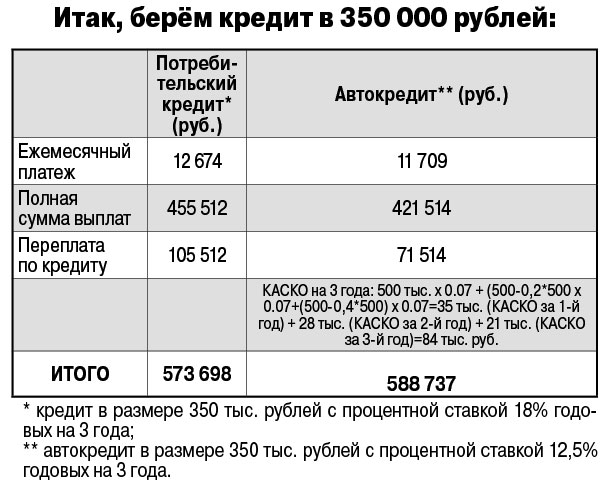

Пример. Вы берёте автомобиль стоимостью 500 000 рублей. Первоначальный взнос – 150 000. Процентная ставка для потребительского кредита 18 % годовых, для автокредита – 12,5 %. Допустим, КАСКО на приобретаемый вами автомобиль составляет 7 % от стоимости автомобиля с ежегодным удешевлением стоимости автомобиля для КАСКО на 20 %. Итак, берём кредит в размере 350 000 рублей.

Куда податься?

По сообщениям ГИБДД, ежемесячно на дорогах нашего города становится на 1 500-2 000 автомобилей больше. О том же говорит статистика выпускников автошкол. Значит, новые автомобили приобретают как раз новоиспечённые водители.

Вопрос, который волнует будущих владельцев авто – в какой банк обращаться? Крупный, позиционирующий автокредиты как отдельное направление в работе, или небольшой универсальный?

Как утверждают эксперты, на самом деле это не имеет особого значения. Вам могут подойти условия разных игроков, более того, иногда решение вашего вопроса могут найти именно в небольшой организации, где нет так называемой «средней схемы» и к вашей ситуации подойдут индивидуально.

– Однако КАСКО – необязательное условие кредита, – отмечает Юлия Крымова, директор офиса одного из омских банков, – но, как показывает практика, это очень выгодный шаг и для нас, и для заёмщика. Переплата в несколько тысяч рублей на деле оборачивается экономией в случае непредвиденных обстоятельств.

Специально для вас

Интересно, что большая часть банков работает с автокредитами только в том случае, если покупка автомобиля происходит у юридического лица – автосалона. В случае покупки подержанного автомобиля приходится прибегать к услугам комиссионеров, что приводит к усложнению схемы купли-продажи автомобиля и общему увеличению затрат. Однако есть и более лояльные предложения, в том числе и по кредитованию физических лиц на грузовые автомобили и спецтехнику – это особенно актуально в условиях сокращения численности индивидуальных предпринимателей, когда потребность в автомобиле сохраняется, а юрлицо было ликвидировано.

Смотрите также:

Подписывайтесь на АиФ в  MAX MAX

|

ВТБ кредитует Омскую область (29.10.2013)

ВТБ кредитует Омскую область (29.10.2013)  Сбербанк продлевает акцию для малого бизнеса

Сбербанк продлевает акцию для малого бизнеса  Сбербанк предлагает потребительский кредит под 14,5 % годовых

Сбербанк предлагает потребительский кредит под 14,5 % годовых  Индивидуальный подход к каждому клиенту предлагает банк «Акцепт»

Индивидуальный подход к каждому клиенту предлагает банк «Акцепт»  План на процветание

План на процветание