Вся семья вместе, так и душа на месте. Но чтобы быть вместе, нужно своё жильё. Обрести его без господдержки для большинства семей невозможно. Поэтому программа семейной ипотеки вызвала большой интерес. Как ею воспользоваться?

Две программы изменились. В чём?

Поддержка от государства должна оказываться в первую очередь семьям с детьми. Это позиция президента, по инициативе которого появился целый ряд мер такой поддержки. Началось это с материнского капитала – для миллионов семей он стал уже существенной помощью.

С 2018 года введена программа семейной ипотеки, распространявшаяся на семьи с 2 и более детьми или одним ребёнком-инвалидом. В самое трудное время 2020 года, когда привычная жизнь страны была парализована, наряду с другими мерами поддержки появилась программа льготной ипотеки. Она дала огромный всплеск покупок квартир в новостройках, а вместе с тем – возможность решить жилищные проблемы сотням тысяч семей по всей России.

Работала эта программа до 1 июля 2021 года, но правительство её продлило, внеся некоторые изменения в условия. Одновременно оно расширило программу семейной ипотеки.

Итак, ставка по программе льготной ипотеки повышена до 7% годовых, а максимальная сумма кредита снижена до 3 млн рублей. В виду этого Москва, Санкт-Петербург и другие крупные города из неё фактически «ушли». К тому же объёмы финансирования программы заметно уменьшились.

Программа семейной ипотеки распространяется теперь и на семьи с одним ребёнком, если тот родился в период с 1 января 2018-го по 31 декабря 2022 года (в том числе если ребёнок усыновлён).

По ней ставка ниже – 6% годовых, а размер первоначального взноса и максимальная сумма кредита соответствуют возможностям большинства семей и стоимости жилья, поэтому позволяют решить квартирный вопрос семьям по всей стране.

«После расширения семейной ипотеки на первого ребёнка мы видим всплеск спроса на неё, который постоянно растёт. В целом она становится одним из драйверов ипотечного рынка, позволяя семьям с детьми улучшить жилищные условия и значительно сэкономить на ежемесячных платежах», - говорит Виталий Мутко генеральный директор ДОМ.РФ.

Через эту компанию и идёт господдержка. По её данным, в августе прошлого года в рамках семейной ипотеки было выдано 6,5 тыс. займов. А в августе этого года на 34% больше – 8,7 тыс. Если же сравнить средние выдачи за 1-е полугодие этих лет, то прирост – 47%.

Новые условия увеличат выдачу кредитов в рамках семейной ипотеки более чем в 2 раза, считает Мутко. Только по итогам нынешнего года объём выдачи может достичь 5 трлн рублей.

«На наш взгляд, с точки зрения социальной справедливости это правильно, потому что семейная ипотека — более понятный, более конкретный и более целевой продукт», - уверен директор розничных продуктов Банка ДОМ.РФ Евгений Шитиков.

Посильно и привлекательно

Как посчитали эксперты, в стране сегодня действует свыше 300 мер поддержки при покупке жилья – федеральных и региональных. Но всё же самой востребованной является программа семейной ипотеки. Есть 3 существенных условия, который делают её столь популярной.

Во-первых, низкая процентная ставка на весь срок займа: 6% годовых, а для жителей Дальнего Востока – 5%.

Во-вторых, посильный первоначальный взнос: 15% стоимости квартиры.

В-третьих, максимальные суммы кредита, соответствующие средней стоимости новостроек. В большинстве регионов — 6 млн рублей, в особо дорогих (Москве, Московской области, Санкт-Петербурге и Ленинградской области) – 12 млн.

Воспользоваться семейной ипотекой можно для покупки жилья на первичном рынке. Это значит, приобрести квартиру в новостройке, строящемся жилом комплексе или новый частный дом с земельным участком. Продавцом при этом обязательно должно быть юридическое лицо — застройщик.

Получить кредит можно также для строительства индивидуального жилого дома или покупки земельного участка и дальнейшего строительства дома на нём. В этом случае необходимо, чтобы все работы проводились по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Кром того, программа позволяет рефинансировать оформленные ранее жилищные кредиты. Но цели старого кредита должны соответствовать её условиям, а остаток основного долга по новому кредиту не превышать установленных для регионов максимальных сумм.

Остальные условия старого кредита можно подкорректировать, чтобы привести в соответствие требованиям программы. Как поясняют в «Дом.РФ», для этого достаточно заключить дополнительное соглашение.

Интерес к программе семейной ипотеке высок не только у заёмщиков, но и у банков. Их уже участвует свыше 50-ти. Соответственно, конкуренция высокая, и для семей это плюс. Стремясь предложить лучшие условия, они в том числе снижают ставки. И в реальности ипотеку можно взять под процент ниже заявленного в госпрограмме.

«К примеру, наш банк предлагает кредит на покупку квартиры в новостройке по ставке от 4,4% годовых, кредит на строительство дома – по ставке от 4,7%, а рефинансирование взятых в других банках кредитов – по ставке от 5%. Сегодня это самое выгодное предложение на рынке», - рассказывает Евгений Шитиков.

Хочешь понять – спроси

Есть ли какие-то особые требования к приобретаемому с помощью семейной ипотеки жилью? В каких банках ставки ниже? Что нужно, чтобы получить средства на рефинансирование уже имеющегося ипотечного кредита? Чем больше участников приходит в программу, тем больше возникает вопросов.

А ведь помимо федеральных программ во многих регионах действуют свои. И тогда нужно понять, какую лучше выбрать и можно ли их сочетать друг с другом.

«Дом.РФ», будучи оператором федеральных программ господдержки, создал консультационный центр, который работает с апреля прошлого года. Его сотрудники помогают реальным и потенциальным участниками программ разобраться в самых разных нюансах. Рассказывают об условиях программы, о банках – участниках, дополнительных мерах поддержки, которыми тоже можно воспользоваться при решении жилищного вопроса, а также о том, как с их помощью сэкономить.

Уже проконсультировали уже 3 млн человек. Делается это несколькими способами – в рамках сотрудничества с порталом госуслуг и МФЦ, через бесплатную круглосуточную «горячую линию»: 8-800-775-11-22. Но самый быстрый и удобный вариант – это портал спроси.дом.рф.

Там собраны ответы на популярные вопросы, рассматриваются свыше 300 жизненных ситуаций и даются рекомендации по каждой из них. Причём речь идёт не только о госпрограммах, но и многих других вопросах, так или иначе связанных с жильём: получении налоговых вычетов, продаже и аренды квартиры, оформлении наследства и дарении и др. Ежемесячно портал используют более 500 тыс. человек.

«Из обращений граждан мы видим, что люди живо интересуются условиями семейной ипотеки, - говорит директор консультационного центра Михаил Ковалев. – Она действительно сочетается с другими федеральными и региональными мерами поддержки, которые в совокупности позволяют сэкономить на ипотеке сотни тысяч рублей. Их полный перечень мы собрали в специальном сервисе «Каталог программ» на сайте спроси.дом.рф.»

Кроме того, по его словам, популярны вопросы об использовании материнского капитала, способах рефинансирования кредита и снижения платёжной нагрузки, получении налоговых вычетов, а также о самых выгодных предложениях банков по ипотеке.

Помимо этого сервиса есть и другие – тоже полезные. «Ипотечный калькулятор» подсчитает выгоду, которая будет при рефинансировании кредита. «Оценщик стоимости жилья» выдаст его ориентировочную стоимость, среднюю стоимость 1 кв. м и характеристику дома, где находится квартира. Сервис по проверке новостроек проверит надёжность застройщика и даст возможность следить за ходом строительства.

С момента запуска программы семейной ипотеки ею воспользовались более 180 тыс. семей. Теперь правительство более чем в 2 раза (до 1,7 трлн рублей) увеличило лимит средств на выдачу кредитов. Предполагается, что за 2,5 года программой смогут воспользоваться порядка 450 тыс. семей.

Инфографика

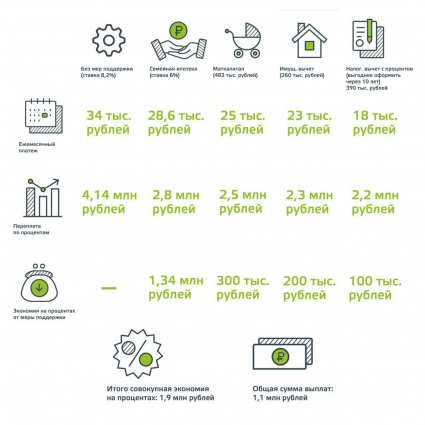

Какую экономию семейному бюджету дают госпрограммы?

Сравним семейные траты на ипотеку без мер поддержки и с ними, если размер кредита – 4 млн руб., срок кредита – 20 лет.

Итого: совокупная экономия на % - 1,9 млн руб., уменьшение общей суммы выплат – на 1,1 млн руб.

КСТАТИ

В Омской области в этому году выдано 887 кредитов по программе семейной ипотеки на общую сумму 1,5 млрд рублей.

Подписывайтесь на АиФ в  MAX MAX

|